В Броварах Киевской области появилась Харьковская улица.

Найти деньги в своем кармане: миссия возможна

Найти деньги в своем кармане: миссия возможна

Если спросить сегодня у рядового пенсионера: кто именно платит ему пенсию, то наиболее достоверным ответом будет - государство. Но действительно ли это так? Кто именно наполняет сейчас кошелек, с которого выплачиваются пенсии?

Существующая пенсионная система Украины предусматривает выплаты пенсий за счет страховых взносов, которые удерживаются из заработных плат работающих граждан. К сожалению, тенденция, которая наблюдается в Украине (но и в других развитых странах) достаточно безутешная: удельный вес работающего населения сокращается, и увеличивается количество пенсионеров.

Украинские реалии усложнены еще и большим теневым рынком труда, на котором, по оценкам Минсоцполитики, ежегодно выплачивается свыше 200 млрд. грн теневой заработной платы. В результате этих двух факторов дефицит Пенсионного фонда растет ежегодно и в бюджете нынешнего года его покрытие прогнозируется на уровне 15,1 млрд. грн, которые будут выделены из Государственного бюджета Украины.

Удельный вес пенсионных расходов (которые состоят из дотаций на выплату пенсий и покрытия дефицита Пенсионного фонда), в структуре Госбюджета растет из года в год: из 4% в 2004 году до 19% в 2014 году. Такая тенденция противоречит экономическому содержанию пенсионного страхования, в основе которого лежит идея финансирования страховых случаев, прежде всего, за счет оплаченных страховых взносов. Вскоре средств на покрытие дефицита бюджета уже будет недоставать и в Государственном бюджете Украины.

Реформирование пенсионной системы нужно Украине, как воздух. Эта необходимость чувствуется на всех уровнях: от правительства до пенсионеров. Но почему-то решающий шаг до сих пор не сделан. Запуск реформы опять отложен, а голосование за необходимые законодательные изменения перенесено на конец года. Давайте внимательнее присмотримся, чего каждого из нас и страну в целом лишает такое промедление.

На поверхности: что предлагает правительственная реформа пенсионной системы?

- Уберечь от окончательного банкротства привычную для нас солидарную систему пенсий, когда за счет налогов тех, кто в настоящее время работает, выплачиваются пенсии нынешним пенсионерам. Не планируется повышения пенсионного возраста и налогов, но предлагают ликвидировать специальные пенсии, для того чтобы всем гражданам Украины насчитывать пенсии из солидарной системы по единому принципу.

- Ввести накопительное пенсионное страхование для младших 35 лет (а с 35 до 55 лет - по желанию). От ЕСВ, который люди платят, часть средств (от 2% с постепенным увеличением до 7%) будет направляться на их личные накопительные счета, а деньги будут инвестироваться в экономику, приносить доход. Все эти накопления, взносы плюс доход, человек получит как дополнительную пенсию к солидарной. В случае смерти остаток средств получат наследники.

- Дать людям право выбора - доверять свои пенсионные накопления государству или избирать частные пенсионные фонды из числа тех, кто успешно работает в Украине, достойно прошел два стрессовых теста в «полевых условиях» (финансовый кризис 2008 года и политико-экономический кризис и военную агрессию 2014 года), ни на один день, не прекращая выплачивать пенсию своим участникам.

В чем смысл: что дают предложенные изменения?

- Человек, который уже на пенсии, будет иметь возможность получать средства не из одного, а из трех источников: из солидарной системы (всем по одинаковому принципу, без разделения людей на «сорта»), обязательной накопительной (сколько зарабатывал - столько накопил), добровольной накопительной из НПФ (если имел желание и возможность - еще откладывал в негосударственные пенсионные фонды).

- Государство сможет выполнять одну из самых главных своих функций: обеспечить достойные пенсии своим гражданам, которые всю жизнь работали на нее. Теперь это уже давно является непосильным грузом для государственного бюджета. Дотации Пенсионного фонда достигают критических величин - больше 33%. В Украине один из наивысших в Европе уровней пенсионных расходов в процентах к ВВП.

- Если мы и в дальнейшем будем делать вид, что эта система может существовать без изменений, то очень скоро государство не сможет выплачивать никаких пенсий - даже тех мизерных, которые есть сейчас. И это уже не будет зависеть от того, какие политические силы при власти. Умершего не вернет к жизни даже наилучший врач.

- Человек получит значительно больше возможности самостоятельно влиять на размер своей пенсии и выбор того, кто его этой пенсией будет обеспечивать.

Что надо доработать в предложенной модели?

- Будущий пенсионер, который будет перечислять проценты из своей зарплаты на накопительный счет, должен иметь возможность доступа к информации об остатке на нем и возможности контроля. Таким образом, будет на практике закреплена идея собственных средств, которые накапливаются на пенсию, потому что владелец средств будет иметь возможность по желанию проверить остаток средств в этом фонде, правильность его наполнения;

- Государство должно определить единственного регулятора деятельности негосударственных пенсионных фондов. Сегодня деятельность негосударственных пенсионных фондов регулирует Комиссия по ценным бумагам фондового рынка, Комиссия финансовых услуг и Нацбанк. Таким образом, на настоящее время нет единственного органа, который несет ответственность по соблюдению условий выплаты пенсий.

Наибольшая неожиданность: Почему эта реформа не пенсионная?

А самое интересное в этой реформе то, что она не пенсионная. Она общеэкономическая и антикризисная. Само введение технологий долгосрочного накопления в государстве изменяет ее экономику, саму структуру экономики и помогает как можно быстрее выйти из кризиса.

Конечно, одного введения (принятия законов) будет не достаточно. Необходимо тщательным образом контролировать во время работы накопительное пенсионное обеспечение, если бы все участники неуклонно придерживались мировой технологии надежности, что заложены в систему, обеспечили бы прозрачность ее работы. Если заложенные механизмы не сломать и не исказить, то государство получает целый набор антикризисных инструментов для экономики.

- Создание мощного долгосрочного внутреннего инвестора. Вместо того чтобы ходить с протянутой рукой по другим странам за инвестициями, кредитами или просто финансовой помощью.

- Вспомогательный механизм детенизации зарплат, когда человек прямо заинтересован в официальной заработной плате.

- Превращение государственных расходов потребления в государственные расходы развития, ведь средства накопительной системы изымаются из потребления и направляются в экономику, на создание ВВП и новых рабочих мест. Этим уменьшается инфляция, безработица, увеличивается производство и благосостояние. Это один из базовых антикризисных механизмов, описанный чуть ли не в каждом учебнике по экономики. И введение накопительного пенсионного обеспечения дает государству такой механизм.

- Привлечение внешних инвестиций в экономику на выгодных условиях. Так, например, опыт Польши ярко демонстрирует, что именно с введением второго уровня пенсионной системы фондовый рынок увеличился, объем средств иностранных инвесторов на нем вырос и Варшавская фондовая биржа превратилась в главную фондовую площадку Восточной Европы. А с сокращением активов накопительных фондов после реформы 2013 года случился существенный отлив иностранных инвестиций из фондового рынка Польши (минус 70%).

Таким образом, предложенная реформа, не просто решает вопрос, как одноразово повысить пенсии людей, выделив всем определенную сумму, она дает возможность создать на десятилетие вперед ИСТОЧНИК повышения доходов, который не будет зависеть от того, какого цвета политики при власти.

Но главнее всего, что она дает революционную новацию для нашей экономики, крайне необходимую именно сейчас: создает долгосрочного внутреннего инвестора, создает настоящую экономическую независимость страны.

Результат в цифрах: Почему введение необходимо «на вчера»?

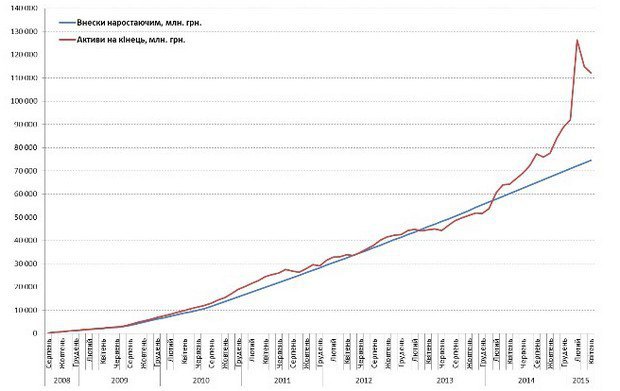

Для того чтобы выяснить, на что способна накопительная система, и можно ли ее вводить во время кризиса, мы решили взять реальный накопительный пенсионный фонд, который работает в Украине и на его фактических данных посмотреть, что было бы на сегодня, если бы накопительные пенсии ввели в кризисном 2008 году.

Расчеты для нас выполнили специалисты Украинской ассоциации администраторов пенсионных фондов на базе плана взносов из правительственного законопроекта и фактических данных деятельности негосударственного пенсионного фонда Украинской греко-католической церкви «Покрова».

Имеем следующие результаты:

Взносы за все время, млн. грн. - 74 483,58

Інвестиционный доход, млн. грн. - 37 662,71

Активы на 30.04.2015, млн. грн. - 112 146,29

Размер активов накопительного уровня составлял бы:

• 7% от номинального ВВП Украины за 2014 год

• 17% от внешнего долга Украины

• 20% от Государственного Бюджета на 2015 год

• 44% от Бюджета затрат ПФУ на 2015 год (!!!)

Вопросы без ответов (а может и нет…):

Кто и почему не заинтересован в укреплении экономической независимости Украины с помощью создания мощного внутреннего инвестора, а зато заинтересован в экономическом рабстве нашей страны, абсолютной зависимости от внешних средств?

Кто и почему не заинтересован в том, чтобы предоставить гражданам Украины единственную изобретенную в мире эффективную возможность обеспечить себе достойную жизнь на пенсии -индивидуальное накопление, а зато заинтересован в сохранении нищенского состояния подавляющего большинства пенсионеров, которые являются активными избирателями, и для которых каждые 10-50 гривен приложения к пенсии жизненно важны?

Кто и почему пытается сохранить непрозрачную, неэффективную, никем не контролируемую систему назначения и выплаты пенсий, в которой от человека ничего не зависит, где все решает государство, вместо того, дабы дать право и возможность человеку контролировать свои пенсионные накопления и принимать решение, кому их доверять?

По-видимому, в ответах на эти вопросы лежат настоящие причины торможения пенсионной реформы в нашей стране. Потому что чем еще можно объяснить, что очевидная для всех потребность в изменениях до сих пор является нереализованной?

Роман Семенуха, народный депутат Украины (в соавторстве с Ярославом Савченко и Анной Ярмак)

В Броварах Киевской области появилась Харьковская улица.

При обыске у мужчины обнаружили более ста пакетов с наркотическим веществом.